ECONOMIA

11 de marzo de 2021

Proponen elevar el Impuesto a las Ganancias de las grandes empresas y reducirlo para pymes

Solo se aumenta para empresas más grandes

Este esquema permite "reducir el impuesto que pagarán las pequeñas empresas y mantenerlo para las medianas que queda en 30%.

El Gobierno envió al Congreso un proyecto de ley para elevar la alícuota del Impuesto a las Ganancias al 35% para las grandes empresas y reducirlo para las pymes.

El mismo surgió a partir de un pedido del Ministerio de Economía para compensar lo que el fisco dejará de recaudar cuando se apruebe en el Congreso la iniciativa para elevar el mínimo no imponible de la cuarta categoría de ganancias.

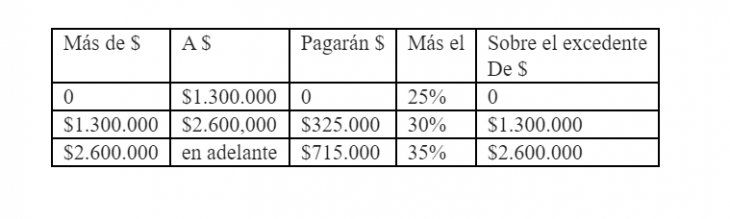

El proyecto propone una estructura impositiva diferente a la vigente en función de las ganancias netas acumuladas.

• Un primer escalón del 25% para ganancias netas acumuladas de hasta $1.300.000.

• Segundo escalón del 30 % para ganancias netas acumuladas de más de $1.300.000 y hasta $2.600.000

• Tercer del 35% para ganancias netas acumuladas superiores $2.600.000.

En el caso de los tributos correspondientes a los dividendos estos pagarán en todos los casos una alícuota del 7 %.

Según los considerandos del proyecto de ley este esquema permite “reducir el impuesto que pagarán las pequeñas empresas y mantenerlo para las medianas que queda en 30%. Solo se aumenta para empresas más grandes”.

Según señala el Gobierno, con este nuevo esquema, el 75 % de las empresas pagarán una alícuota del Impuesto a las Ganancias más baja que la vigente en el período fiscal 2020.

En el texto del proyecto de ley también se señala que esta modificación permite dar “una orientación de política pública muy diferente a la concebida en la reforma de 2017, que preveía una reducción de alícuota al 25 % para todas las empresas”.

El proyecto de modificación de Ley de Impuesto a las Ganancias fundamenta la iniciativa en que “diversos estudios han demostrado la inversión en nuestro país no es particularmente sensible a la tasa del impuesto a las ganancias y está determinada fundamentalmente por la demanda agregada y el crecimiento económico”.

Más aún en los considerandos se señala que la reducción del impuesto a las ganancias no sirvieron para generar nuevos puestos de trabajo ya que “ las empresas mostraron una evidente falta de elasticidad-empleo ante variaciones en las tasas impositivas”.

Proyecto de modificación

GANANCIA NETA IMPONIBLE ACUMULADA

COMPARTIR:

Notas Relacionadas

ECONOMIA

Las ventas minoristas se desploman más del 9% en noviembre

A pesar de la tendencia negativa, desde el sector proyectan un escenario de mejora para el año entrante.ECONOMIA

Los combustibles vuelven a subir desde este domingo

La petrolera que incrementará el valor de la nafta es YPF. Se espera que en la semana el resto de las petroleras se sumen al ajuste.ECONOMIA

No para de caer el consumo en supermercados y autoservicios mayoristas

Las ventas en las grandes cadenas y comercios mayoristas volvió a caer en el mes de diciembre y cerraron un años para el olvido con fuertes bajas de dos cifrasComentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

| OFICIAL COMPRA | OFICIAL VENTA |

|---|---|

|

$ 1.437,17

+$ 6,25 |

$ 1.491,86

+$ 4,80 |

| BLUE COMPRA | BLUE VENTA |

|

$ 1.375,00

Igual |

$ 1.430,00

Igual |

ACTUALIZADO: 2026-06-25 03:21:03