11 de febrero de 2020

La exportación de trigo es un récord mensual histórico

Se vendieron al exterior 3,5 millones de toneladas del cereal, informó la Bolsa de Comercio de Rosario. Cuáles fueron los principales destinos.

En los dos primeros meses de la campaña 2019/20 ya se han embarcado 5,5 Mt de trigo. Los precios domésticos cayeron en la semana, pero en el frente externo perdemos competitividad.

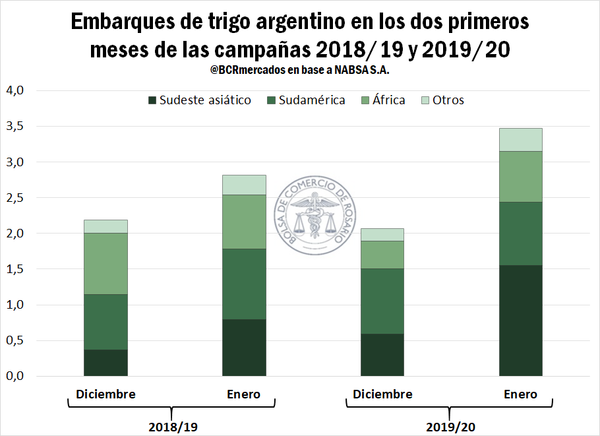

Han finalizado los dos primeros meses de la álgida campaña comercial 2019/20, dejando como resultado niveles récord de exportaciones de trigo de Argentina. Los meses de diciembre y enero, en conjunto, ostentan un récord histórico de embarques de trigo por un volumen de 5,5 millones de toneladas, de acuerdo a datos de la agencia marítima NABSA S.A., cifra sin parangón considerando igual período de campañas anteriores, y con el mérito de haberse logrado a pesar de la bajante que el río Paraná sufrió en el último mes de 2019.

La recuperación en el caudal del Paraná, que desde mediados de diciembre a la fecha se elevó un metro, permitió que sólo en el mes de enero se despacharan 3.476.053 toneladas del cereal desde los puertos argentinos, siendo este el volumen mensual de trigo más alto de la historia.

Casi todos los buques trigueros están partiendo hacia el Sudeste Asiático, que reemplaza compras habitualmente realizadas a Australia a causa de la fuerte sequía que padece este país. En segundo lugar se encuentra Sudamérica (con fuerte predominancia de Brasil), luego África y por último otros destinos de Asia y Norteamérica.

En el mercado local los exportadores continúan cómodamente abastecidos, con compras que alcanzan las 13,9 Mt de acuerdo al MAGyP, mientras que las DJVE totalizan 12,0 Mt. En tanto, el sector industrial lleva compradas 1,6 Mt de trigo, en línea con el promedio de los últimos 5 años a esta misma altura, de 1,5 Mt.

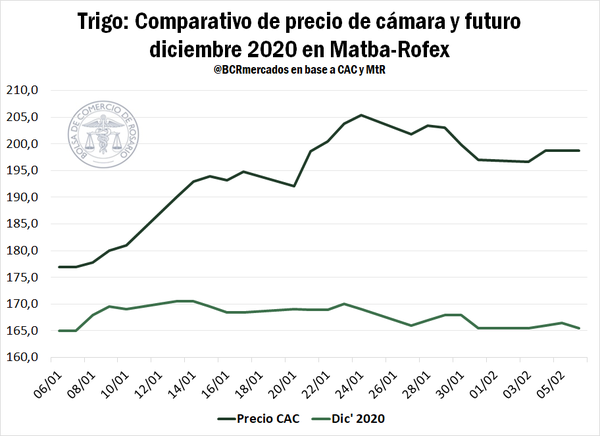

Este contexto generó un reciente relajamiento de la demanda, que implicó que los negocios de trigo en el recinto de operaciones de la BCR presentaran una disminución en la última semana respecto a la anterior, mostrando una tendencia declinante a medida que van quedando atrás los meses más intensivos de cosecha. No son muchos los compradores activos y los precios que proponen en sus ofertas de compra no presentaron importantes variaciones semanales. En los contratos realizados predominan las entregas cortas, cuyos precios pueden ser referenciados mediante la pizarra de la Cámara Arbitral de Cereales, que ha aumentado sutilmente desde el jueves 30/01 hasta el día de ayer, cerrando en $ 12.020/t. (+ $20/t semanal). Sin embargo, dado el incremento en la cotización del dólar, el precio medido en divisas estadounidenses ha caído semanalmente en US$ 1,1/t, siendo equivalente a US$ 198,7/t el jueves 07 de febrero.

En tanto, en el segmento diferido han comenzado a aparecer ofertas para la próxima cosecha de trigo 2020/21. El valor que abrieron los compradores en el recinto fue de US$ 160/t para las entregas de diciembre 2020 y enero 2021, pero la escasez de negocios da un indicio de que dicho monto no estaría logrando seducir a la parcialidad vendedora, que esperaría mejores precios para comenzar a colocar el cereal de la nueva campaña. En SIO-Granos se informó en la semana un contrato de 300 toneladas de trigo con entrega en diciembre de 2020 en Rosario Sur por un monto de US$ 170/t, lo que podría dar una idea de la expectativa de los productores. En tanto, en Matba Rofex el futuro de trigo con entrega en Rosario en diciembre del corriente año ajustó el día jueves en US$ 165,5, marcando en la semana una pérdida de US$ 2,5/t.

El trigo cede terreno en los principales mercados internacionales.

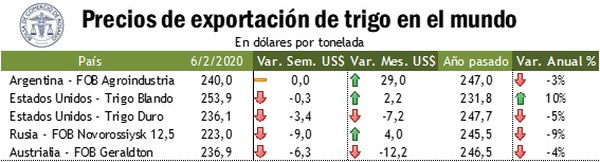

En el plano internacional, el cultivo de trigo ha continuado con ajustes en sus cotizaciones en los mercados de los principales exportadores mundiales. De esta forma, se registran caídas por segunda semana consecutiva, donde Rusia y Australia se destacan con pérdidas que no ceden terreno respecto a la semana anterior. Es menester recalcar que las actuales mermas suceden luego de que los futuros del cereal alcanzasen máximos de más de un año a fines de enero en la mayoría de dichos mercados. Por otro lado, el contexto internacional no ha contribuido para sostener la tendencia creciente de los precios frente a la baja generalizada de los mercados de capitales y commodities fruto del brote de coronavirus que aqueja principalmente a China y, por tanto, a las perspectivas para el comercio y el crecimiento mundial.

En la siguiente tabla, se observa que la mayor caída en términos absolutos ha sido para el precio FOB de Rusia, el mayor exportador mundial de trigo, con una baja de US$ 9,0 t, seguido por Australia, que mostró una caída de US$ 6,3/t. Luego, se encuentra Estados Unidos con las mayores mermas registradas en el Trigo Duro (- US$ 3,4/t) mientras que el Trigo Blando presentó leves bajas (- US$ 0,3/t) luego de las importantes caídas de la semana previa. Por último, se encuentra Argentina, sin variaciones en sus precios de exportación, ubicándose en US$ 240/t, según datos oficiales del Ministerio de Agricultura, Ganadería y Pesca de la Nación.

De esta forma, en línea con lo comentado en informativos anteriores, nuestro mercado local continúa perdiendo competitividad respecto al resto de los orígenes de mercadería más importante. Si bien esta última semana el cereal no ha sufrido cambios, ha tenido un incremento importante en su precio FOB desde principios de enero. No obstante, los menores valores esperados de stocks finales para la campaña 2019/20, sumado a una demanda externa que se mantiene sólida, ha permitido a nuestro país realizar importantes ventas externas de trigo desde comienzos de la campaña comercial (iniciada en el mes de diciembre). De esta forma, como se mencionó anteriormente, Argentina ha elevado de forma importante la cantidad de embarques del cereal, principalmente hacia el Sudeste Asiático. Dicha oportunidad se nos presenta, ante los magros datos de producción de trigo australiano que presentan menor saldo exportable para abastecer a los países de la región.

Por otro lado, es importante recalcar que el martes de la próxima semana se publicará el Informe Mensual de Oferta y Demanda Mundial del Departamento de Agricultura de Estados unidos (USDA). Las expectativas de los operadores indican que las existencias finales de trigo mundiales serán 0,6 Mt menores lo proyectado en enero como consecuencia de la mayor demanda mundial, que se enfrentaría a una producción relativamente estables.

COMPARTIR:

Notas Relacionadas

ECONOMIA

Las ventas minoristas se desploman más del 9% en noviembre

A pesar de la tendencia negativa, desde el sector proyectan un escenario de mejora para el año entrante.DEPORTE

Estudiantes le ganó el clásico a Gimnasia

Estudiante jugará ante Racing la final del Torneo Clausura al vencer 1-0 a Gimnasia en el Bosque.CULTO

Día de la Inmaculada Concepción de la Virgen

Una tradición que combina devoción mariana, historia militar española y un dogma proclamado por Pío IX en el siglo XIX.Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

| OFICIAL COMPRA | OFICIAL VENTA |

|---|---|

|

$ 1.468,55

+$ 3,57 |

$ 1.519,72

+$ 1,65 |

| BLUE COMPRA | BLUE VENTA |

|

$ 1.549,00

+$ 20,00 |

$ 1.581,00

+$ 20,00 |

ACTUALIZADO: 2026-07-27 12:12:00