ECONOMIA

11 de febrero de 2019

Cuantos tributos coexisten en la Argentina

Argentina requiere una supersimplificación impositiva, para reducir dramáticamente la presión y complejidad de nuestro sistema impositivo.

Por: Por:Redacciòn FM Fleming con informaciòn de Agencias

Los gobiernos municipales acaparan 82 instrumentos impositivos. Las provincias legislan sobre 42 y la Nación se encarga de los restantes 41.

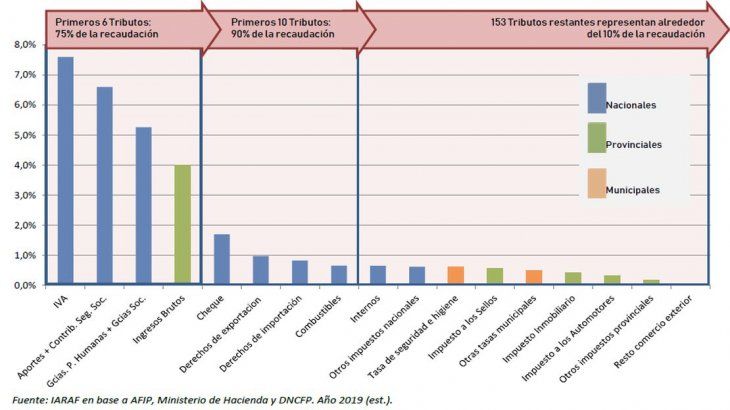

En Argentina, municipios, provincias y Nación concentran su poder recaudatorio en 163 tributos. Así lo señala un informe privado que remarca la excesiva cantidad de instrumentos impositivos y detalla que apenas 10 de ellos resumen el 90% de la recaudación de todo el territorio.

Un equipo de investigadores del Instituto Argentino de Análisis Fiscal (IARAF) llevó a cabo una radiografía del sistema impositivo que tiene lugar en el territorio nacional, en base a los distintos niveles de gobierno.

A raíz de la constitución federal del territorio nacional, el sistema impositivo tiene potestades distribuidas entre los distintos niveles gubernamentales. De acuerdo al relevamiento realizado por IARAF, los municipios ocupan el primero lugar en relación a la cantidad de tributos recaudador. Estos acaparan un total de 82 de los 163 que impuestos, tasas y contribuciones registrados, siendo el resto divididos entre Provincias y Nación (41 y 40 respectivamente).

Las provincias, que se ubican en la segunda posición en cantidad de tributos recaudados, tienen propia constitución con su respectivo régimen municipal y grado de autonomía. Sin embargo, desde IARAF remarcan que ese poder tributario se encuentra “restringido por las leyes de coparticipación de impuestos, que imponen criterios de armonización tributaria, como por ejemplo el hecho de que provincias y municipios no pueden establecer gravámenes que recaigan sobre la misma base imponible de un impuesto nacional”.

Pese a que entre provincias y municipios acumulan la mayor parte de los tributos, es el gobierno nacional el que se más se beneficia por los ingresos obtenidos de los contribuyentes. “Más allá de la relativamente alta cantidad de tributos diferentes identificados en las diferentes normativas, la recaudación efectiva en nuestro país se encuentra concentrada en relativamente pocos instrumentos de elevada recaudación”.

En ese sentido, Nación acapara 9 de los primeros 10 tributos de mayor recaudación, siendo el restante de carácter provincial. “Considerando la recaudación de IVA, Aportes y Contribuciones a la Seguridad Social, Impuesto a las Ganancias (personas humanas y sociedades) y el impuesto provincial a los II.BB., se obtienen tres cuarta partes de la recaudación tributaria consolidada de Argentina”, profundizaron desde IARAF. Asimismo, si se suman el Impuesto a los Débitos y Créditos Bancarios – o también denominado Impuesto al Cheque -, Derechos de exportación y de importación, y los tributos a los combustibles, se alcanza el 90% de la recaudación total del país.

A nivel provincial, son cuatro los tributos que se repiten en todas las jurisdicciones. Las 24 provincias recaudan el impuesto sobre los Ingreso Brutos, Impuestos a los sellos, Tasas retributivas de servicios en relación a Actuaciones judiciales y su correspondiente a Servicios Administrativos. En tanto que todas menos Chubut cobran el impuesto Inmobiliario.

Por otro lado, resaltan que si bien los municipios concentran la mayor cantidad de tributos “esto no implica que todos cobren esta cantidad de tasas”. Un promedio realizado por el Instituto muestra que cada territorio municipal registra cerca de19 tasas, derechos o contribuciones, pero también hay disparidad: algunos cobran hasta 25 tributos, pero en otros la cifra se ubica en 13.

A modo de conclusión, el Instituto resaltó que, teniendo en cuenta la cantidad de instrumentos impositivos existentes y siendo que la recaudación efectiva se concentra en los primeros 10 mencionados anteriormente, hay que apuntar a un sistema que simplifique el esquema tributario.

COMPARTIR:

Notas Relacionadas

ECONOMIA

Las ventas minoristas se desploman más del 9% en noviembre

A pesar de la tendencia negativa, desde el sector proyectan un escenario de mejora para el año entrante.ECONOMIA

Los combustibles vuelven a subir desde este domingo

La petrolera que incrementará el valor de la nafta es YPF. Se espera que en la semana el resto de las petroleras se sumen al ajuste.ECONOMIA

No para de caer el consumo en supermercados y autoservicios mayoristas

Las ventas en las grandes cadenas y comercios mayoristas volvió a caer en el mes de diciembre y cerraron un años para el olvido con fuertes bajas de dos cifrasComentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

| OFICIAL COMPRA | OFICIAL VENTA |

|---|---|

|

$ 1.435,43

+$ 4,51 |

$ 1.489,99

+$ 2,93 |

| BLUE COMPRA | BLUE VENTA |

|

$ 1.375,00

Igual |

$ 1.430,00

Igual |

ACTUALIZADO: 2026-06-24 15:21:03